платформа для игроков и коллекционеров Стикеров

Перейти на сайт

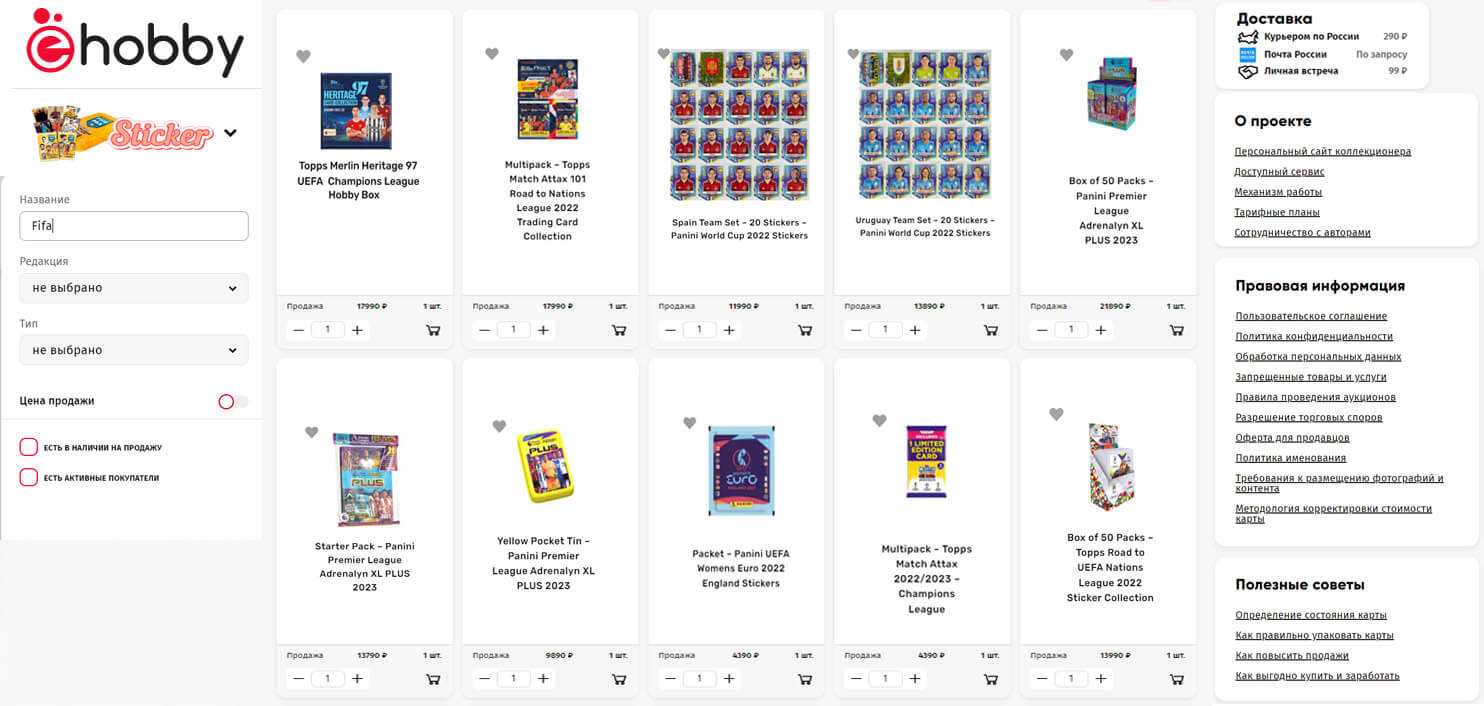

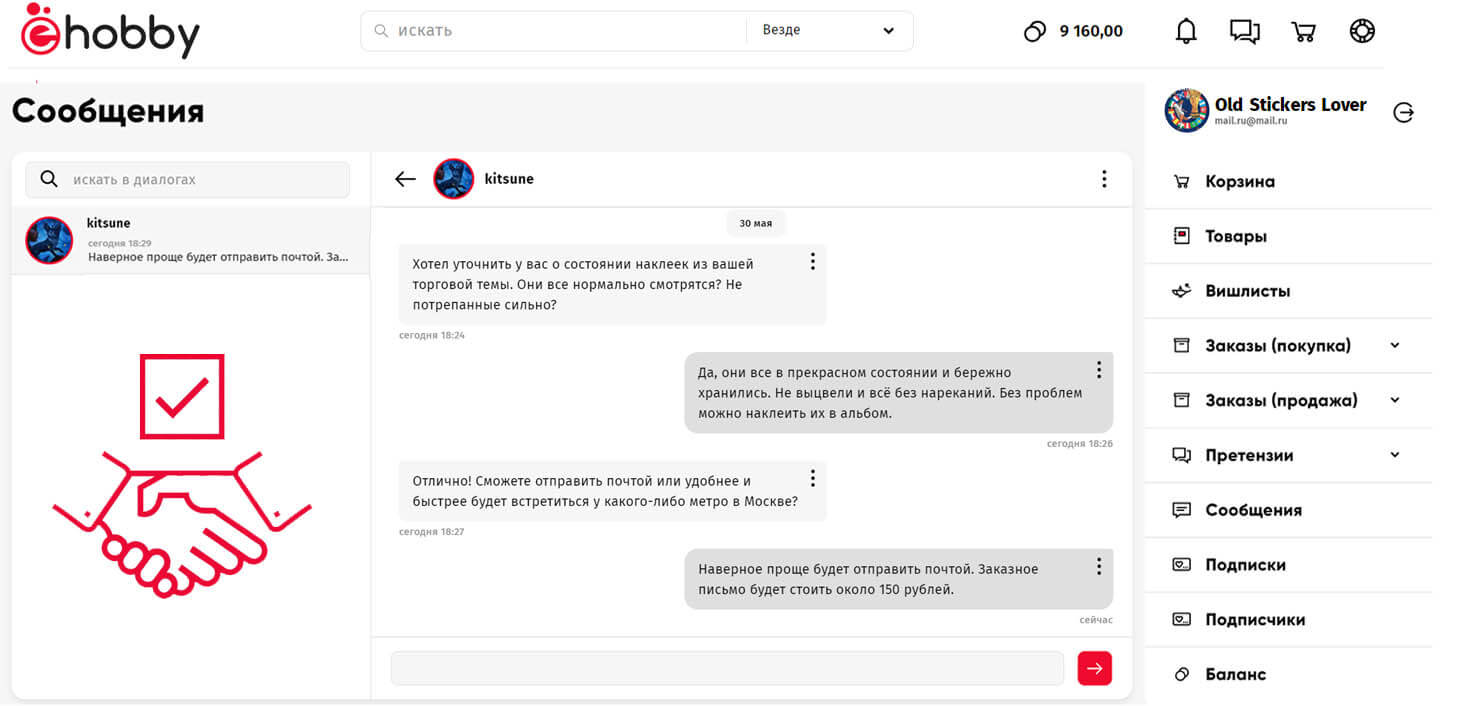

Покупка / продажа

Преимущества для продавцов

- Ваш персональный интернет-магазин Стикеров с удобным интерфейсом и богатым функционалом

- Бесплатный тарифный план (при купле-продаже внутри площадки до 30 000 ₽/месяц)

- Запуск аукционов, система управления заказами и взаимодействия с покупателями

Преимущества для покупателей

- Купля-продажа карт по принципу «Безопасной сделки» (защита от мошенников)

- Возможность отмены сделки (с возвратом денег) если продавец долго не отправляет заказ

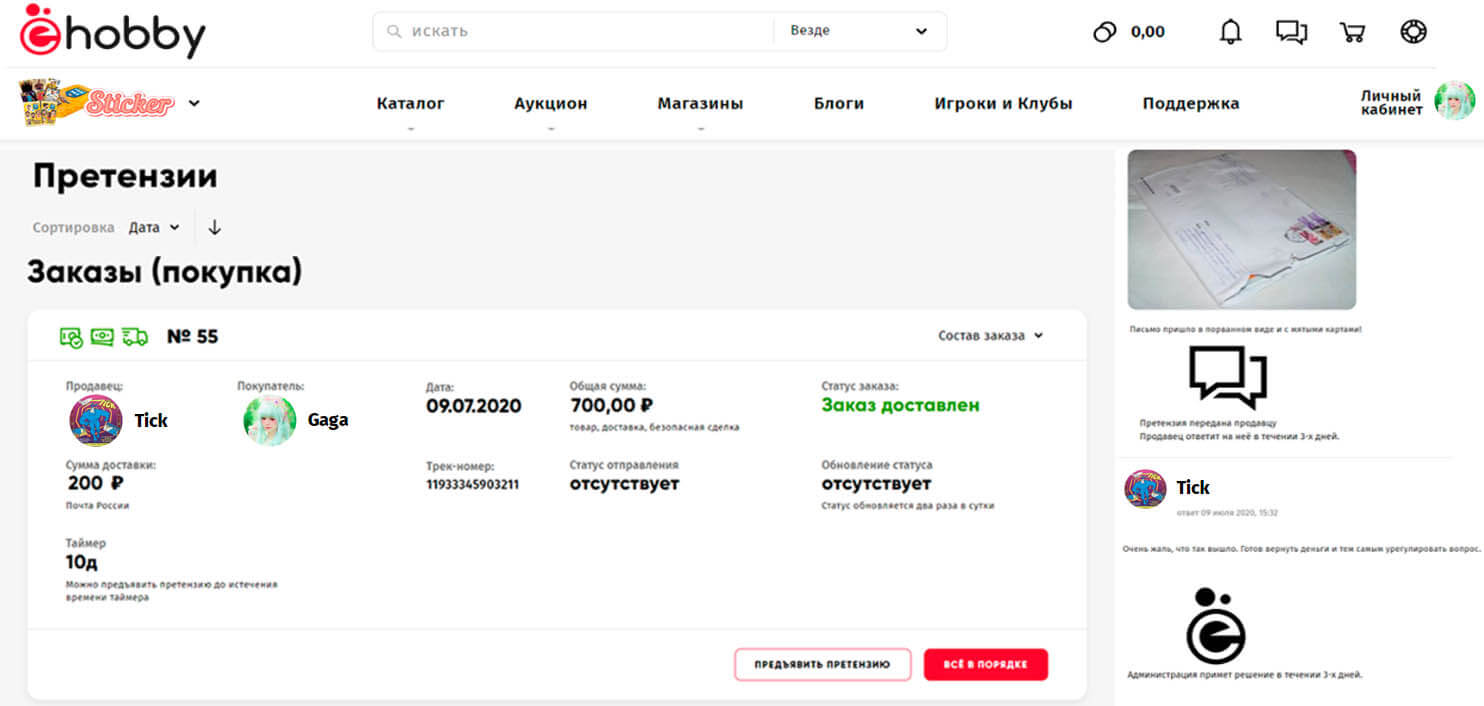

- Независимый арбитраж и разрешение торговых споров и претензий по состоянию карт

Как это работает?

Шаг

1

2

3

4

5

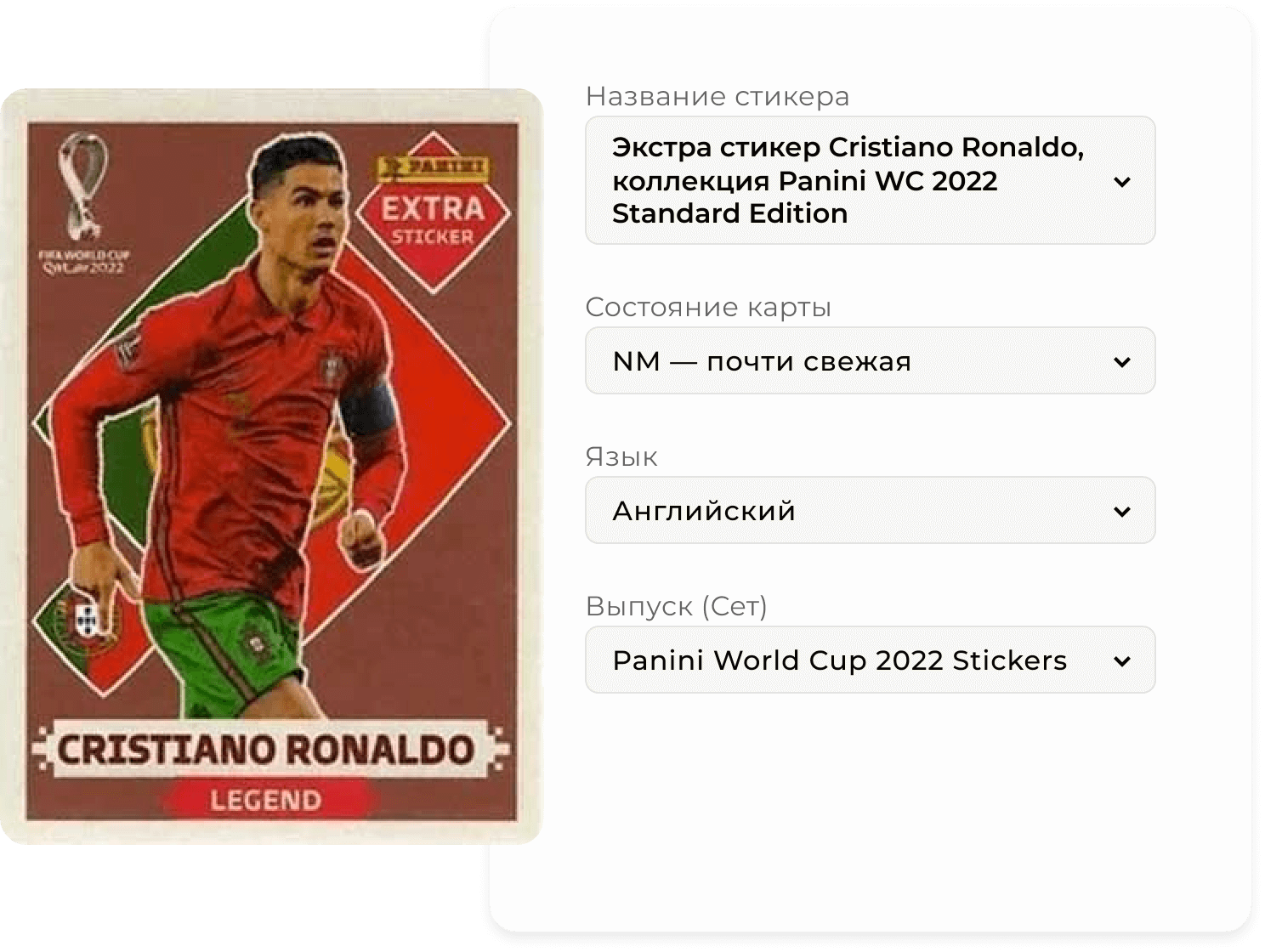

Продавец выставляет карты на продажу, тщательно описывает состояние и возможные

дефекты, указывает язык, сет и другие параметры

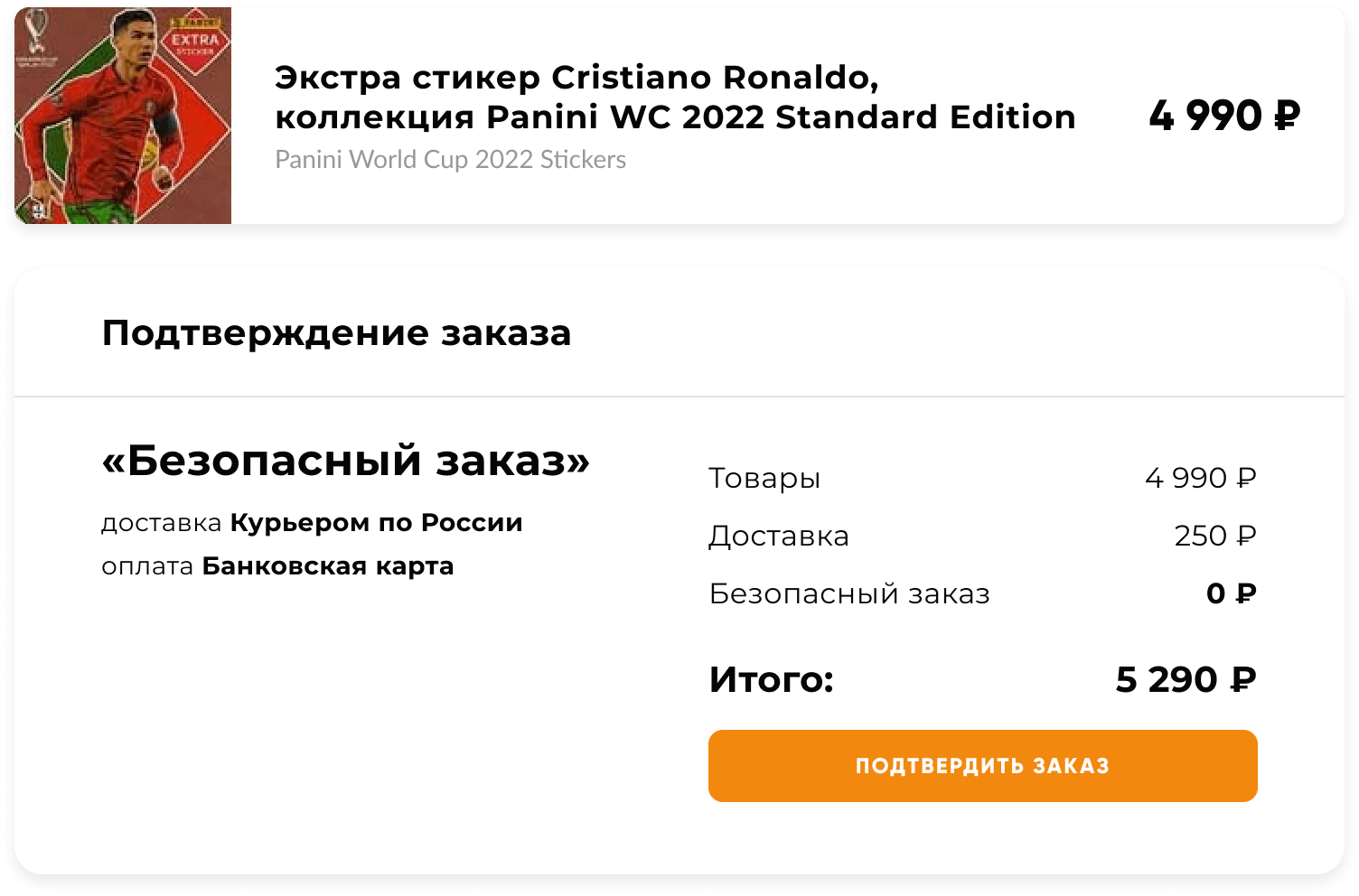

Покупатель оформляет заказ и делает его предоплату банковской картой

(деньги ещё не доступны продавцу)

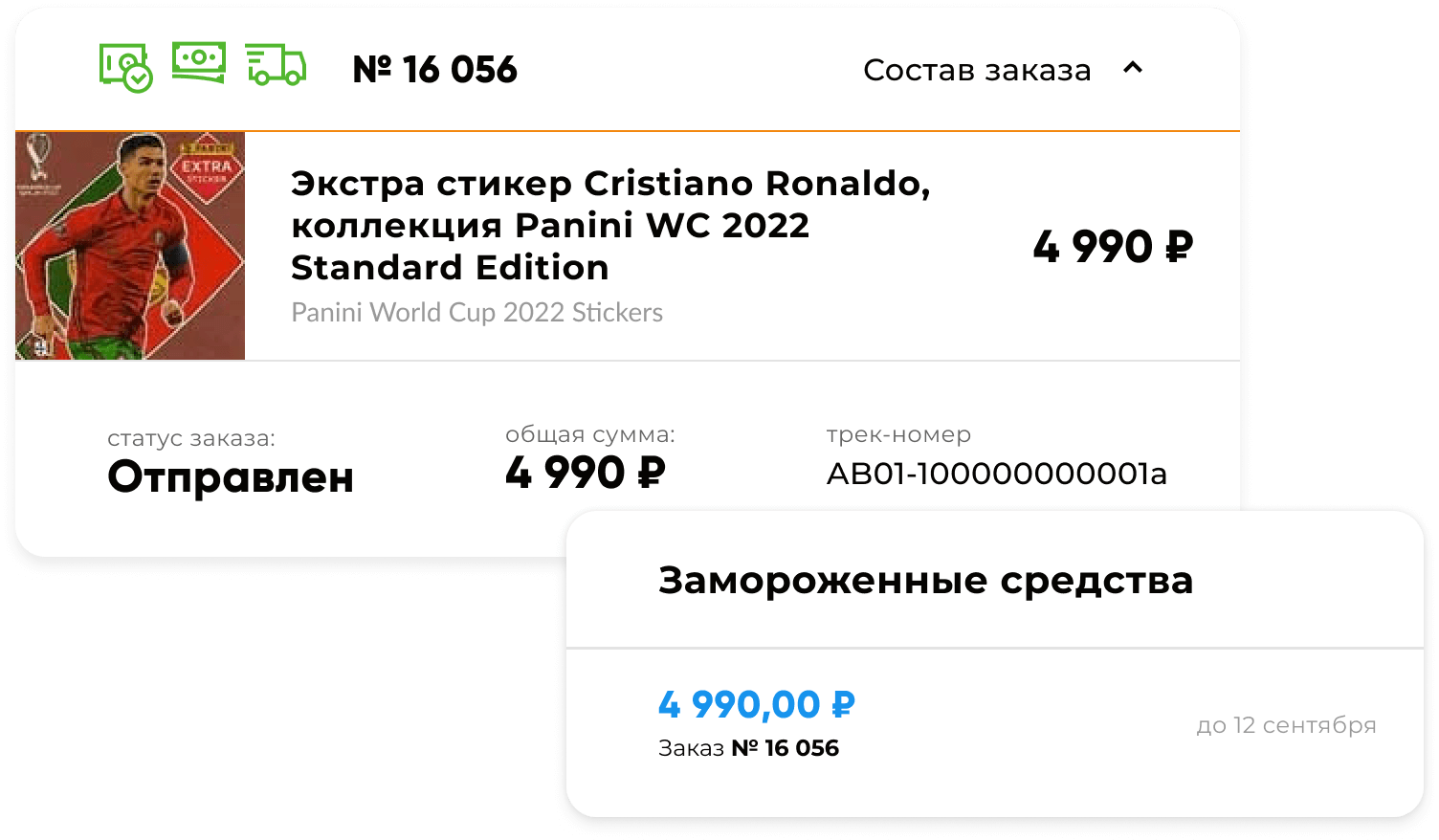

Предоплаченные денежные средства замораживаются в системе, продавец

отправляет заказ и предоставляет трек-номер покупателю

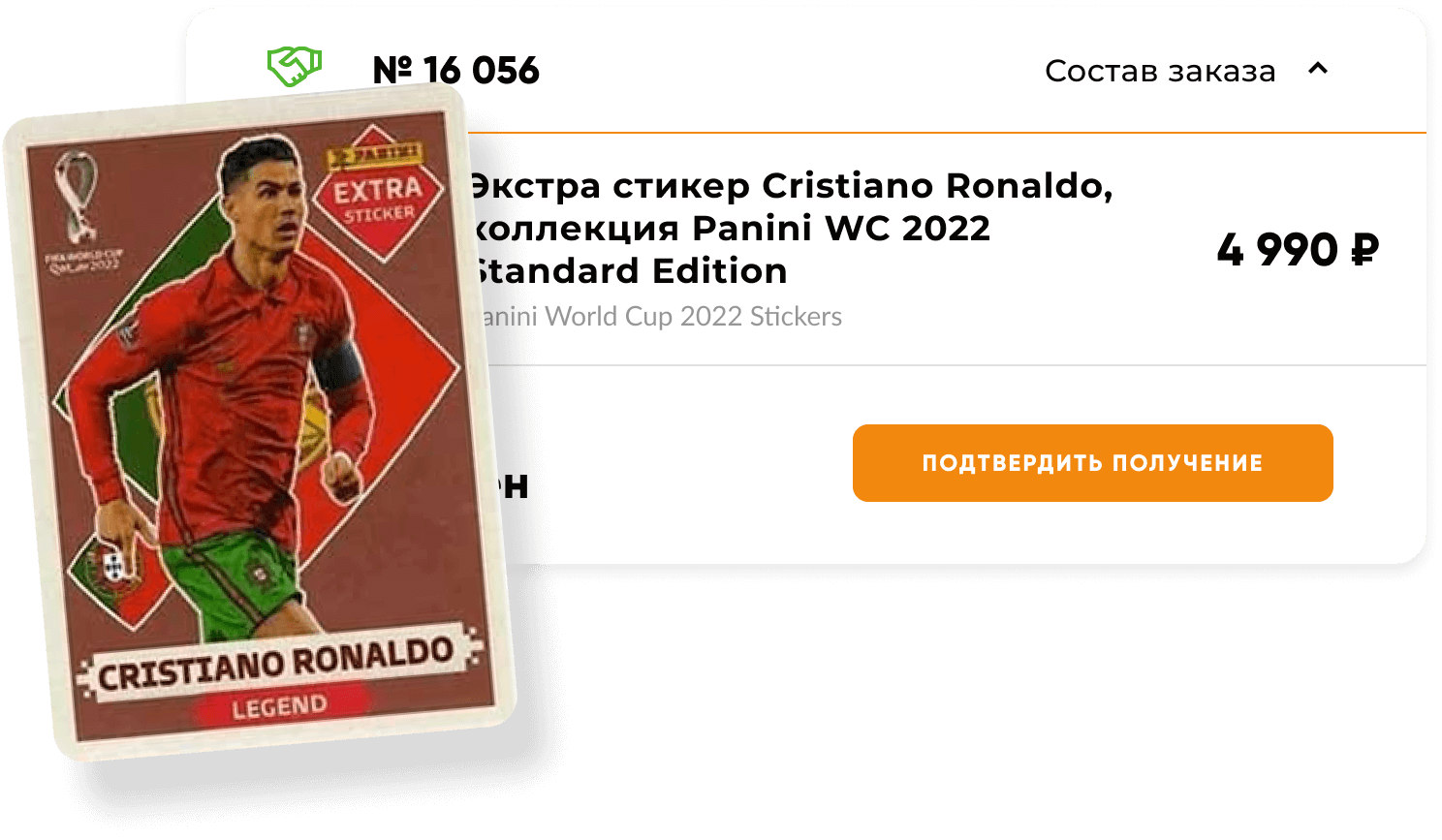

Покупатель получает заказ, убеждается, что всё в порядке, подтверждает

факт получения (если карты не соответствуют описанию — торговый арбитр площадки

разрешает спор)

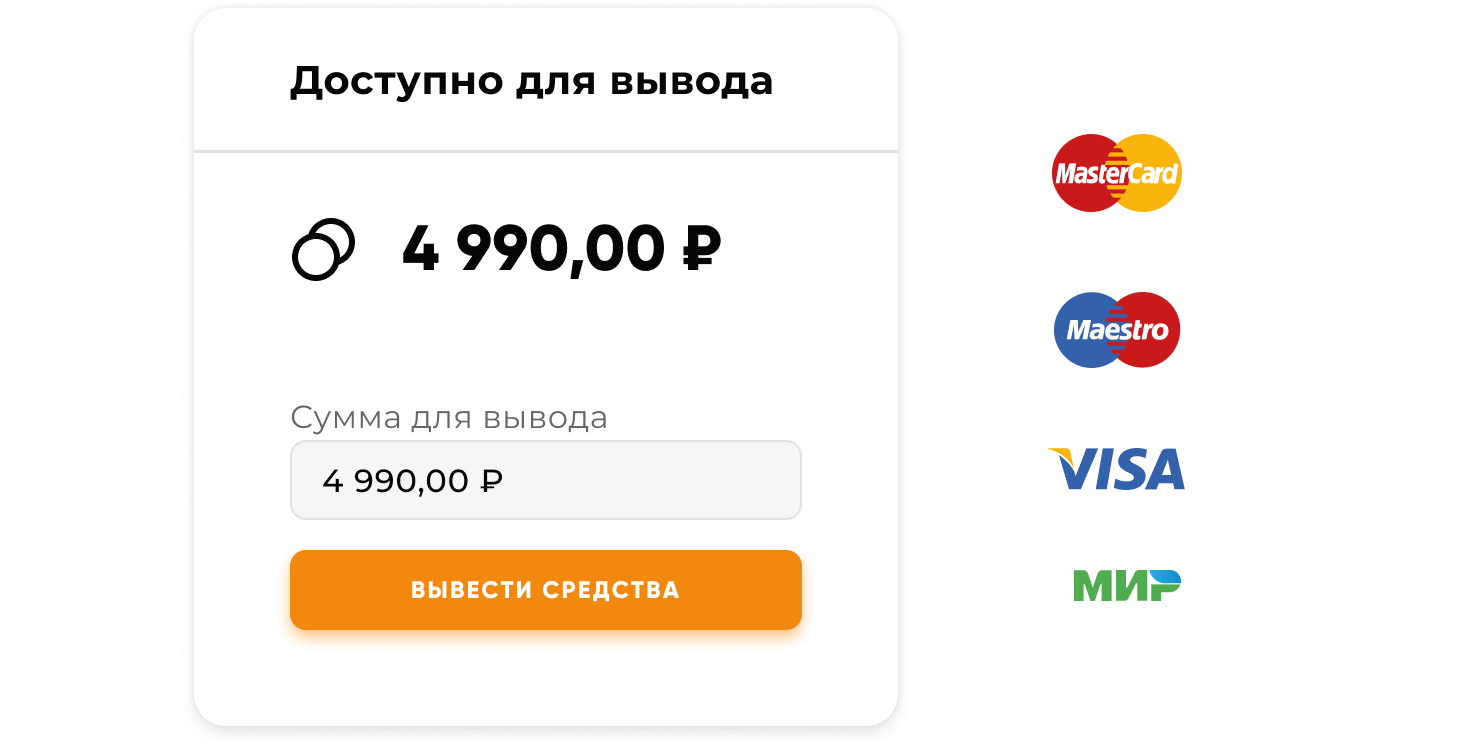

Денежные средства размораживаются, продавец может вывести

их с площадки

(за вычетом банковской комиссии) или потратить внутри площадки (без комиссии)

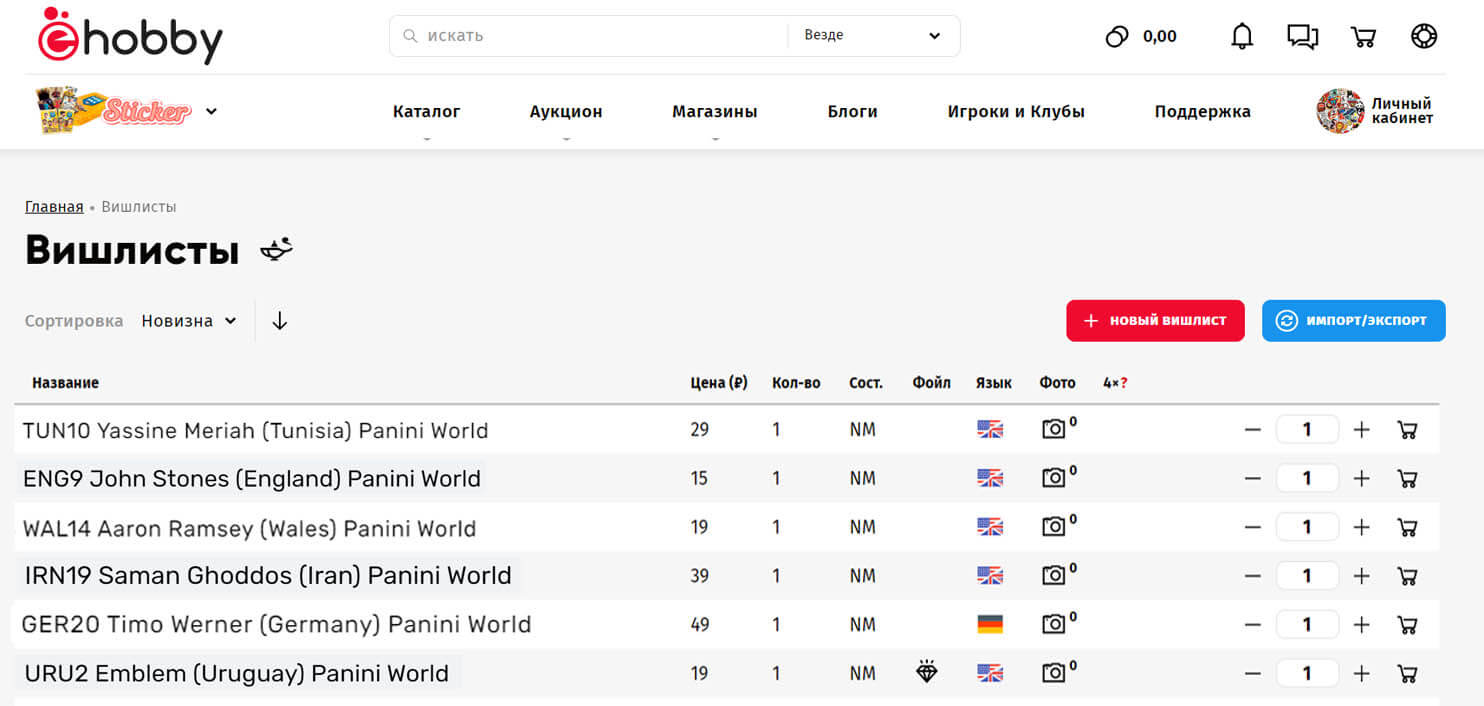

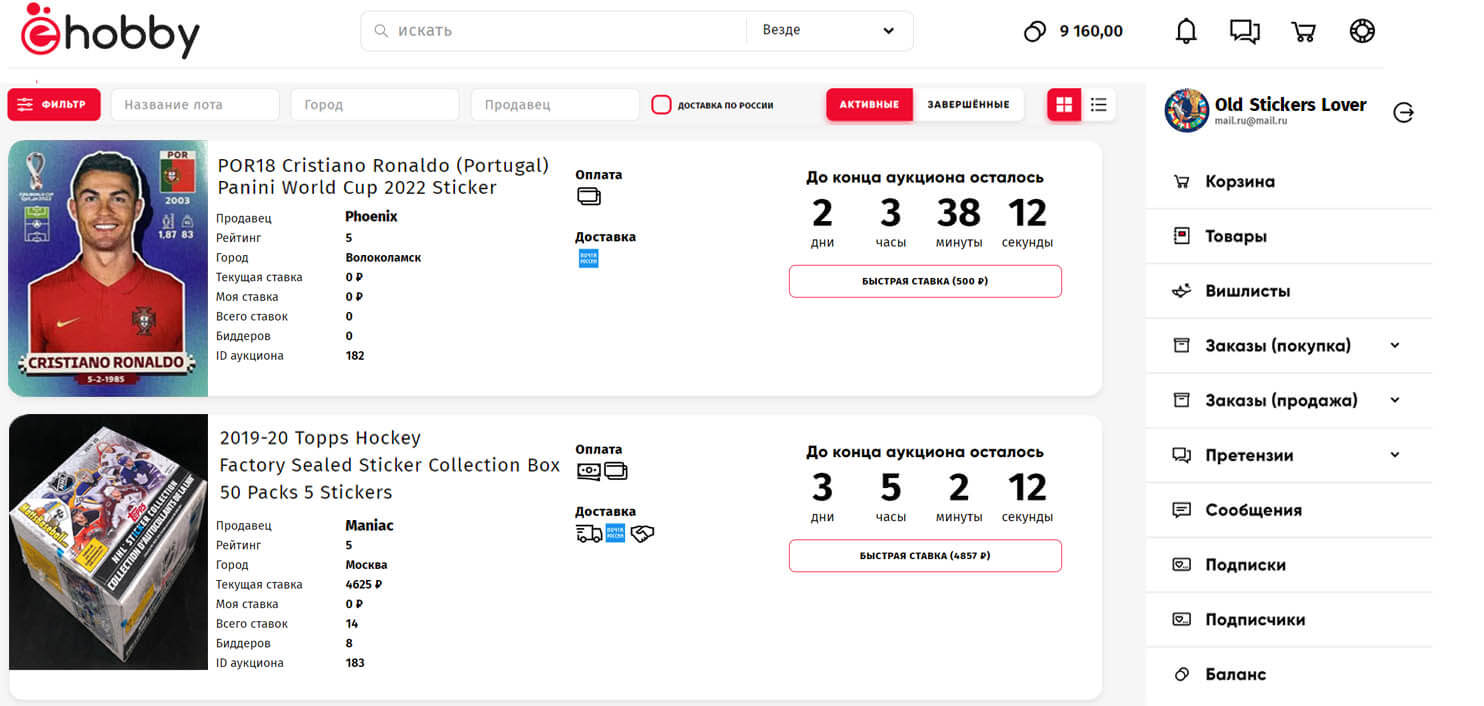

Возможности личного кабинета:

Товары

Вишлисты

Аукционы

Сообщения

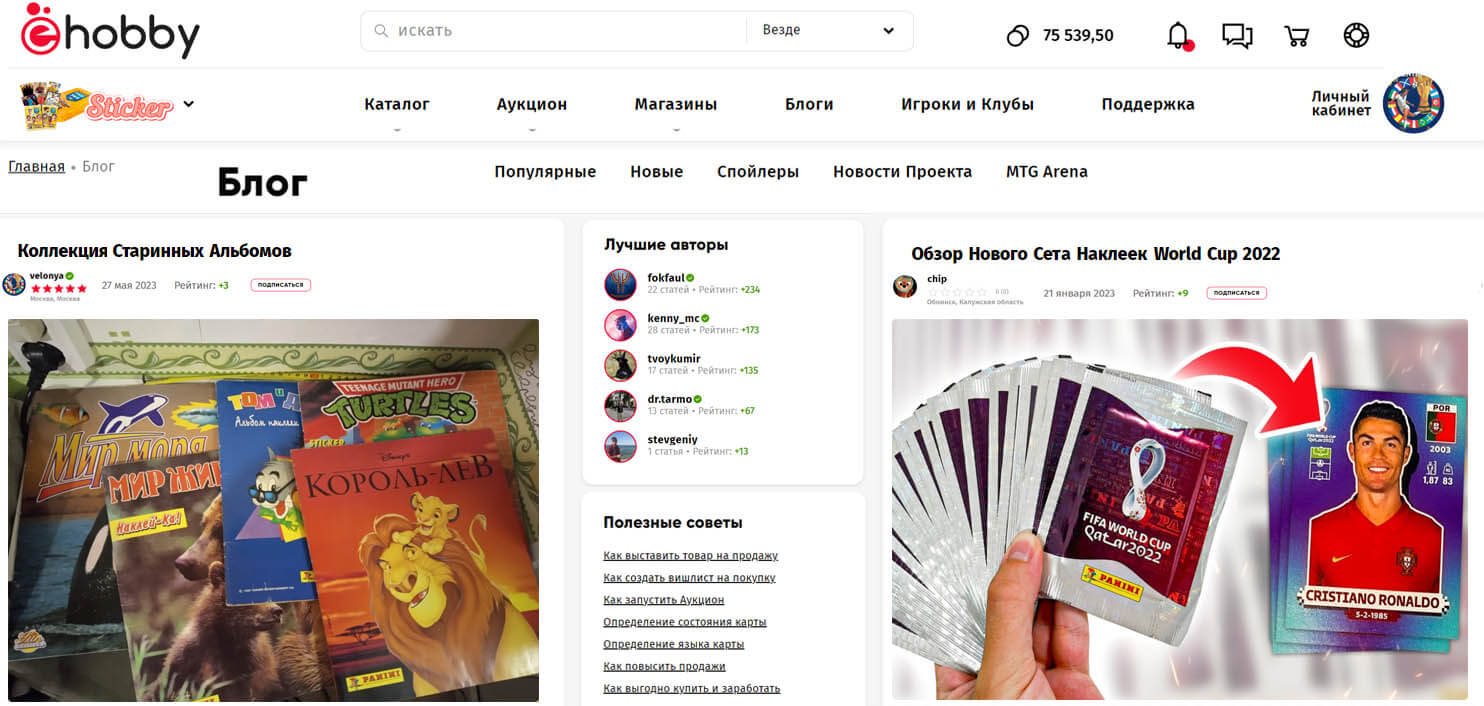

Блог

Претензии

Часто задаваемые вопросы (FAQ)

Стикеры - Общие Вопросы

Стикеры - Покупка

Стикеры - Продажа

Стикеры - Доставка и Оплата

Стикеры - Торговые Споры и Арбитраж

Стикеры - Правовые и Налоговые Вопросы